令和6年度の申告書作成ソフトでの改訂

毎年相続税のソフトを購入しています。

そこで、「お知らせ」から今回の修正内容が分かります。

改正内容のセミナーもありますが、資料だけ見て終わりという感じです。

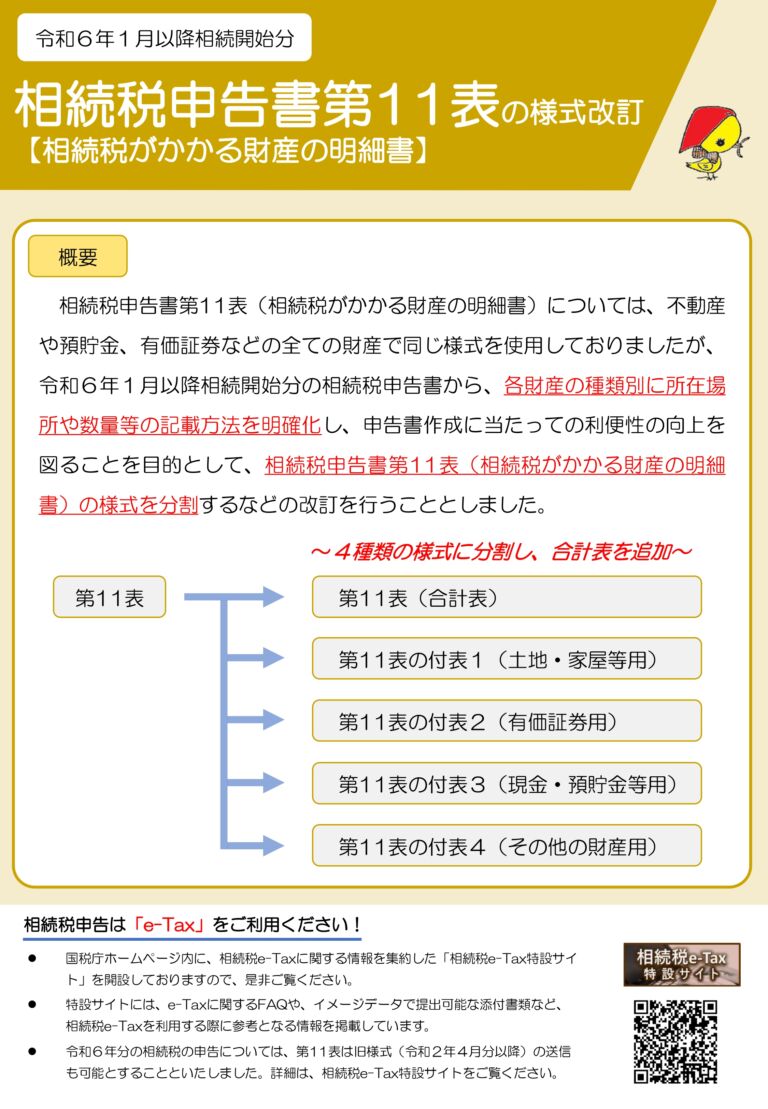

改訂内容は「お知らせ」で出てきますが、事務所が使っているソフトでは、第11表は改定前の表示でもOKのため改訂前で作成しています。

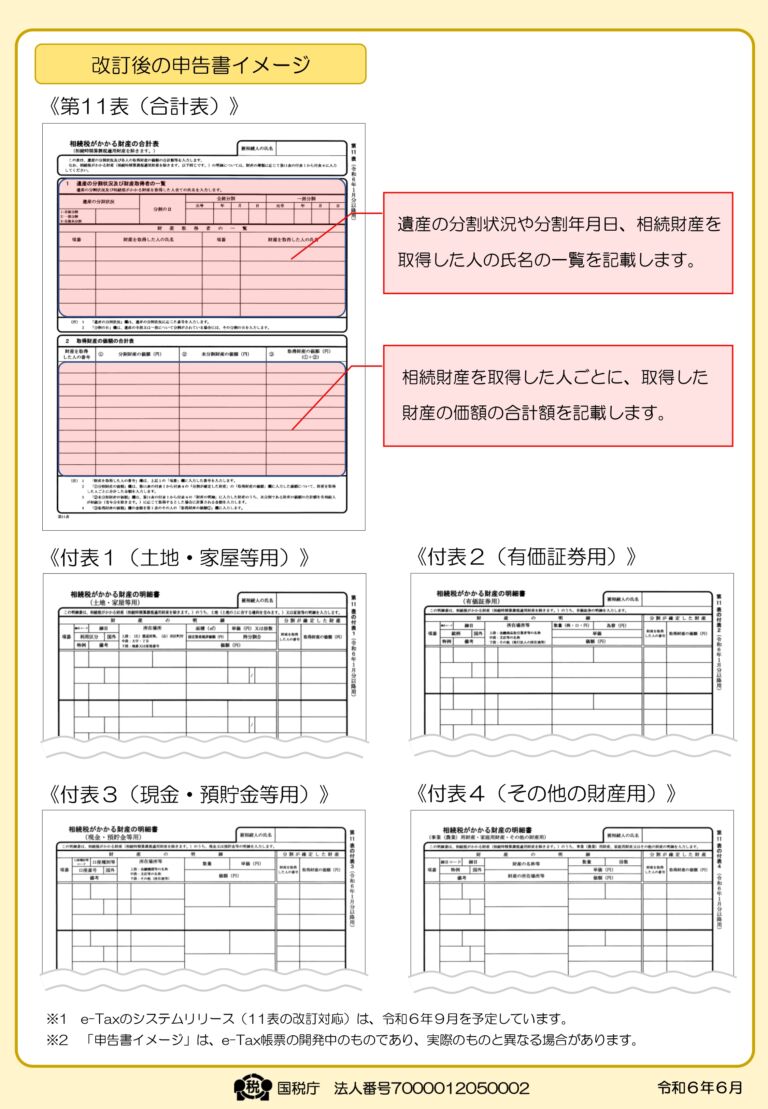

上記は、今後の予定ですが確かにこちらの方が見やすいです。令和6年9月から予定しているので、実際どのようになるかまだ分かっていません。

申告書の別表のみですと、お客様には分かりにくいため別途エクセルで明細を作っていました。

ちょっとずつ分かり易くなればいいと思います。

今までの表示は、すべて同じフォームだったのが、付表ごとに分かれて表示のため分かりやすくなります。

いいことだと思います。

申告書を見ても、細かいところまで分からないです。

申告書に記載されているのは、評価額で細かな計算式が合った上で評価しますが、見ただけでは分かりません。

なぜなら、計算された後の評価額が掲載されています。もとの資料をみないと計算できません。それを見てこのように計算しているんだと推測します。

よって事務所では、細かな計算の明細も一緒に添付して申告します。今は、電子申告を行っているのでPDFにして添付して提出します。

形がきれいでいない土地に関しては、不整形地割合を計算して土地の評価を減額します。

土地の地積測量図から三角定規を使いながら、計算します。

事務所では、測量図をパソコンに取り入れて計算するソフトも所有しています。

今後、こちらで計算することも多くなってくると思います。

別表を見ただけではわからないものに、投資有価証券の評価です。

申告書に記載されているのは、評価額で細かな計算式が合った上で評価しますが、見ただけでは分かりません。

そのため事務所では、細かな計算の明細も一緒に添付して申告します。今は、電子申告を行っているのでPDFにして添付して提出します。

形がきれいでいない土地に関しては、不整形地割合を計算して土地の評価を減額します。

土地の地積測量図から三角定規を使いながら、計算します。

事務所では、測量図をパソコンに取り入れて計算するソフトも所有しています。

今後、こちらで計算することも多くなってくると思います。

別表を見ただけではわからないものに、投資有価証券の評価です。

国税庁のHPには

MMF以外の証券投資信託の受益証券

一口当たりの基準価格×口数-課税時期において解約請求等した場合に源泉徴収されるべき所得税の額に相当する金額-信託財産留保額および解約手数料(消費税額に相当する額を含む)

現在使用しているソフトではここまで入力する機能がないため口数と評価額のみ入力しています。

申告書を見て頂ければ分かると思いますが、記載するスペースがないです。

証券会社が発行する資料には、口数と基準価格のみしか掲載されていません。

評価を下げるにために徹底的に調べて行います。

当事務所では、基本書面添付を行っています。その相続税を計算する根拠や調べたことを報告しています。

なぜならば、で振り返って別表11をみたときに計算根拠の資料がないと分からない財産もあります。

そのために、書面添付を行っています。